Wiwik supianingsih (201410170311035) dwi hariyanto (201410170311039) amelya onny algadri (201410170311042) mardiana trianingsih (201410170311165) definisi investasi investasi merupakan penanaman uang diluar perusahaan,yang dapat berupa surat berharga atau aktiva lain yang tidak digunakan secara langsung dalam kegiatan produktif perusahaan. Didalam dunia modern saat ini, investasi banyak sekali dicari dan dijalankan untuk ladang bisnis nya.

Sifat siklus investasi dan pembiayaan

Sifat siklus investasi dan pembiayaan

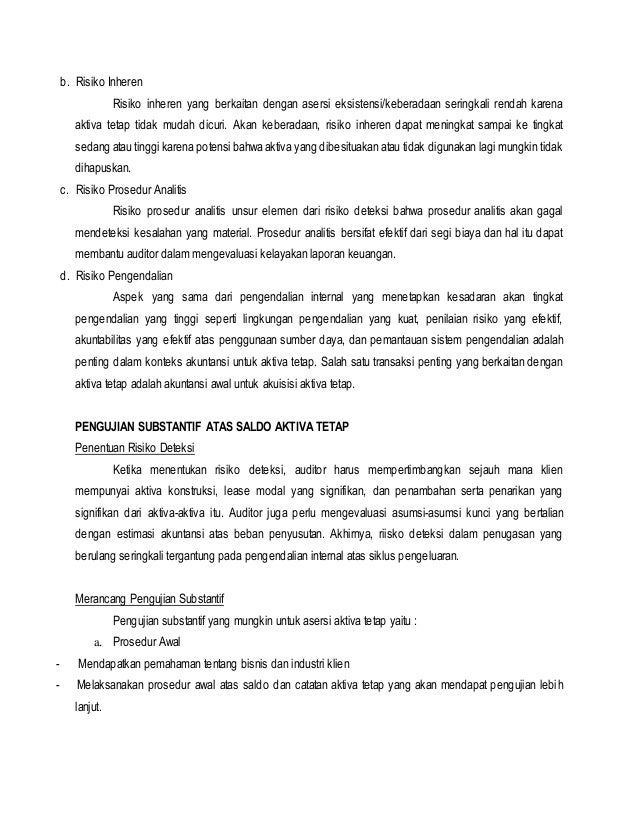

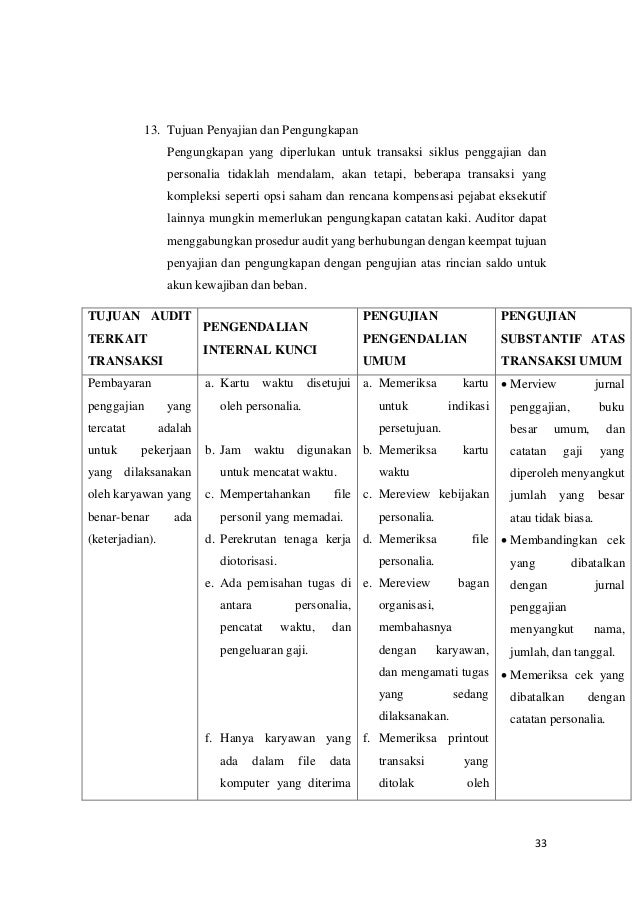

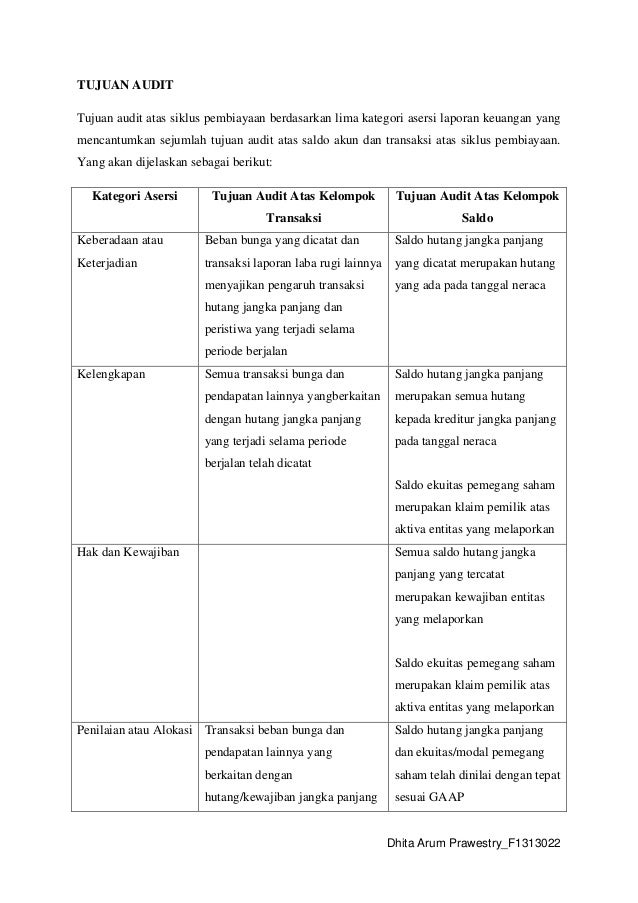

Tujuan audit atas kelompok transaksi.

Tujuan audit siklus investasi. Pembahasan ini memusatkan perhatian pada entitas selain dari yang ada dalam sector jasa keuangan, dan akirnya memusatkan perhatian pada audit atas saldo kas yang di hasilkan dari pengaruh kumulatif siklus pendapat, pengeluaran. Bagaimana pemahaman atas bisnis dan industri membantu dalam mengembangkan strategi audit untuk siklus investasi. Siklus investasi instrumen keuangan investasi instrumen keuangan tujuan audit tujuan audit tujuan investasi tujuan investasi klasifikasi investasi transaksi investasi akun yang terkait potensi salah saji potensi salah saji potensi salah saji perencanaan audit perencanaan audit pengukuran risiko.

Siklus investasi mencakup pembelian dan penjualan instrument keuangan yang tidak dimaksudkan untuk tujuan perdagangan, tetapi untuk mendukung operasional dan proses intinya. Memeriksa investasi jangka panjang mengenai kemungkinan sebagai alat pengendalian perusahaan. Akuisisi yang tercatat dari transaksi aktiva tetap (eo1), pelepasan aktiva tetap (eo2), dan reparasi serta pemeliharaan (eo3) merupakan transaksi yang terjadi selama setahun berjalan.

Menanamkan kas yang sementara tidak ek jangk terpakai • berupa saham. Audit siklus investasi instrumen keuangan. Saldo kas dihasilkan dari pengaruh kumulatif 5 siklus transaksi yaitu siklus pendapatan, siklus pengeluaran, siklus pendanaan, siklus investasi, dan siklus jasa personalia.

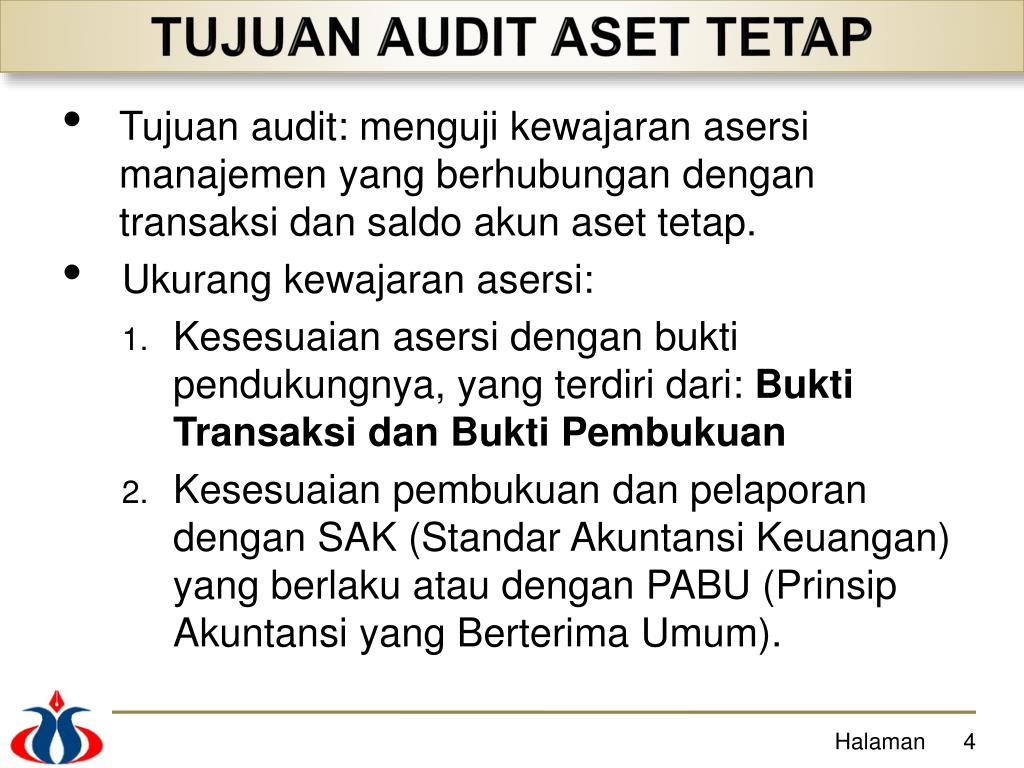

Karna dalam berinvestasi tidak hanya uang saja yang bisa diinvestasikan tapi bisa seperti emas, properti, apertemen, dan lain sebagainya untuk dijadikan modal untuk berinvestasi. Tujuan audittujuan audit spesifik untuk audit atas aktiva tetap dalam siklus investasi disajikan dalam table. Tujuan audit investasi adalah untuk :

Tujuan audit siklus investasi adalah untuk memperoleh bukti tentang masing masing asersi signifikan yang berkiatan denga transaksi dan saldo siklus investasi. Waktu dan perhatian yang diberikan kepada tujuan audit ini tergantung pada kepentingan dan materialitas transaksi pada proses bisnis inti entitas. Bagaimana sifat dan tujuan siklus investasi.

Investasi dan kas, siklus jasa personel. Tujuantujuan ini merupakan hal yang utama bagi siklus ini dalam kebanyakan audit. Karena pentingnya akuisis periode berjalan dalam audit aktiva tetap, auditor menggunakan tujuh dari delapan tujuan audit yang berkaitan dengan saldo sebagai kerangka referensi bagi pengujian atas rincian saldo:

Tujuan khusus audit untuk siklus investasi. Audit investasi bab ini memfokuskan pada audit atas dua aktiva yang sangat likuid yaitu investasi dan saldo kas. Tujuan auditor ditentukan berdasar atas kelima kategori asersi laporan keuangan yang dinyatakan oleh manajemen.

Tujuan audot di tentukan berdasar atas kelima katagori asersi laporan keuangan yang dinyatakan oleh manajemen. Menentukan apakah penjelasan dalam laporan keuangan cukup atau tidak (adequatedisclosures). Tujuan audit tujuan audit spesifik untuk audit atas aktiva tetap dalam siklus investasi.

Yang membedakan siklus investasi dan siklus pembiayaan: Investasi ini disajikan dalam kelompok aktiva lancar. Siklus pendanaan adalah siklus yang tentang pengadaan dana untuk keperluan kegiatan operasional dan investasi.

Bab 6 pengauditan siklus investasi pendanaan 2. Asersi keberadaan dan keterjadian tujuan audit siklus investasi, tujuan audit asersi keberadaan atau keterjadian menekankan pada apakah seluruh saldo investasi surat berharga dan. Siklus investasi dan pembiayaan 1.

Pengauditan siklus investasi pendanaan 1. Soal dan jawaban siklus pendapatan, siklus jasa produksi, siklus produksi, pengujian substantif terhadap siklus pembiayaan : Bagaimana menentukan risiko deteksi dan merancang serta melaksanakan program audit untuk pengujian substantif guna mencapai tujuan audit spesifik atas aktiva tetap.

Kategori asersi tujuan audit atas kelompok transaksi tujuan audit saldo akun. Sebutkan tujuan audit terhadap siklus produksi. Aset tetap yang dibukukan adalah aset tetap produktif yang digunakan dalam kegiatan operasional perusahaan.

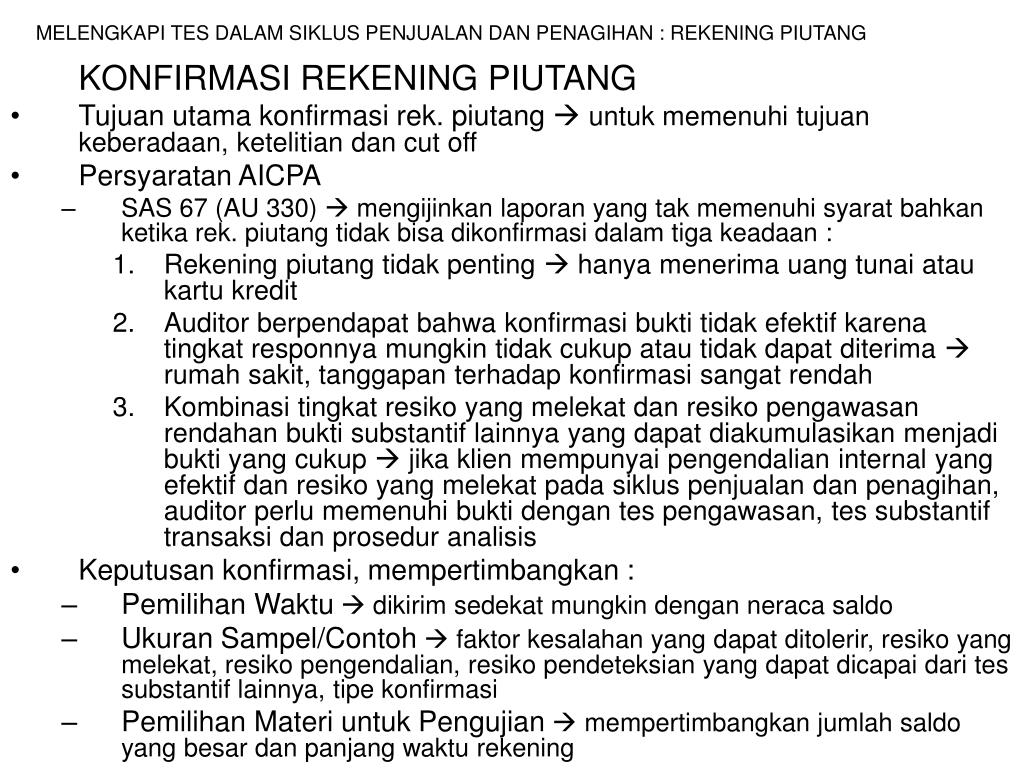

Pada saat auditor memeriksa siklus penjualan dan penagihan, ia harus mengikuti tiga alur transaksi utama, yaitu: Investasi jangka panjang tujuan pokok investasi dalam surat berharga ini adalah untuk memperoleh pendapatan bunga atau dividen dalam jangka panjang, untuk membentuk dana khusus, atau untuk mengendalikan perusahaan lain melalui pemilikan saham. Sedangkan, siklus pembiayaan adalah siklus mengenai pengadaan dana untu keperluan kegiatan operasional dan investasi.

Audit siklus investasi 1 kelompok : Tujuan audit spesifik unutuk siklus investasi. Penjualan kredit, penagihan, dan penyesuaian penjualan.

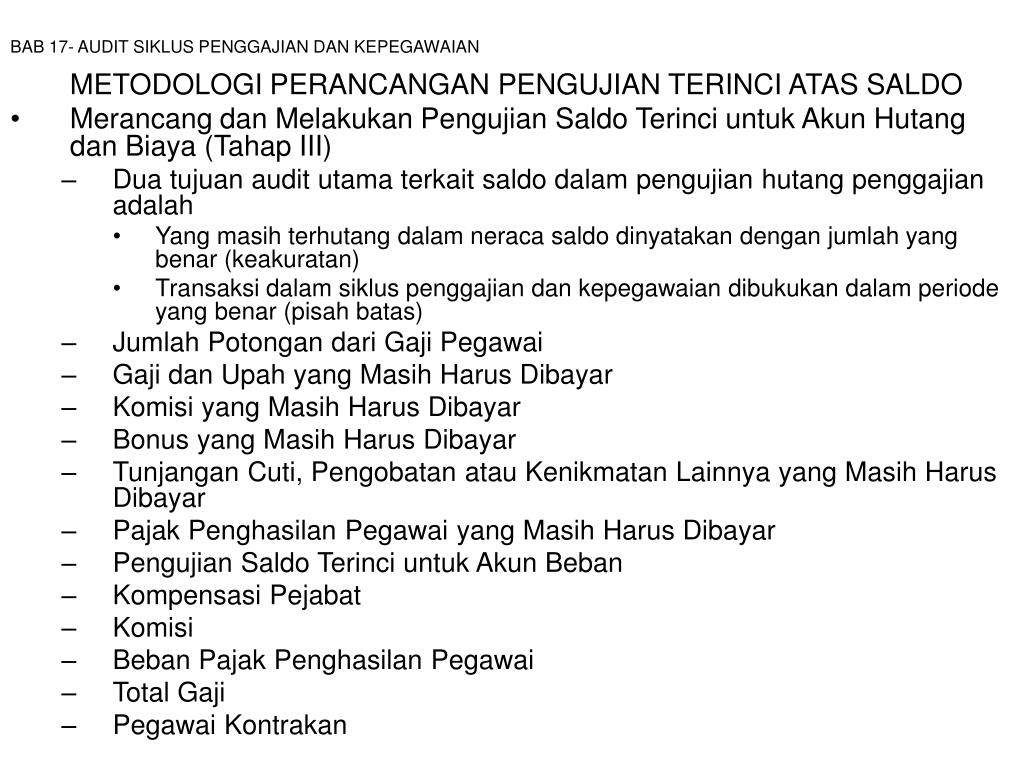

PPT BAB 17 AUDIT SIKLUS PENGGAJIAN DAN KEPEGAWAIAN

PPT BAB 17 AUDIT SIKLUS PENGGAJIAN DAN KEPEGAWAIAN

Contoh Soal Audit Siklus Penjualan Dan Penagihan Contoh

Contoh Soal Audit Siklus Penjualan Dan Penagihan Contoh

PPT AUDIT SIKLUS INVESTASI ASET TETAP PowerPoint

PPT AUDIT SIKLUS INVESTASI ASET TETAP PowerPoint

Audit Siklus Penggajian dan Personalia

Audit Siklus Penggajian dan Personalia

PPT AUDITING SIKLUS PENGELUARAN PowerPoint Presentation

PPT AUDITING SIKLUS PENGELUARAN PowerPoint Presentation

Audit Siklus Pembelian & Utang Usaha Creative and

Audit Siklus Pembelian & Utang Usaha Creative and

PPT AUDIT SIKLUS KONVERSI PowerPoint Presentation, free

PPT AUDIT SIKLUS KONVERSI PowerPoint Presentation, free

Tujuan Utama Audit Atas Akun Ekuitas Pemilik

Tujuan Utama Audit Atas Akun Ekuitas Pemilik

Audit siklus pengeluaran [DOC Document]

Audit siklus pengeluaran [DOC Document]

Audit Siklus Pengeluaran

Audit Siklus Pengeluaran

Makalah Audit Sektor Publik Pelajaran Lengkap Jurusan

Makalah Audit Sektor Publik Pelajaran Lengkap Jurusan

Tujuan Utama Audit Atas Akun Ekuitas Pemilik

Tujuan Utama Audit Atas Akun Ekuitas Pemilik

Audit Siklus Penggajian dan Personalia

Audit Siklus Penggajian dan Personalia

Audit Siklus Pengeluaran

Audit Siklus Pengeluaran

![]() DASARDASAR PROSEDUR PENGAUDITAN LAPORAN KEUANGAN AKUNTANSI

DASARDASAR PROSEDUR PENGAUDITAN LAPORAN KEUANGAN AKUNTANSI

Bab 17 audit siklus pembiayaan

Bab 17 audit siklus pembiayaan

0 Comments